共働きの家計消費を節約する方法まとめ

Kensuke Nozawa(野沢 謙介)

トオタン!遠回りこそが最短の道

という人のために、僕が考える「30代子育て共働きサラリーマンの貯金・資産運用構想」についてまとめてみました。

僕は、都内勤務で2歳の子供を育てながら共働きフルタイムで働いています。

独身の頃は将来のお金のことを考えることは少なかったんですが、子供が生まれてからは考えるようになりました。

僕が思う、30代子育て世帯の資金運用ポイントは

[list class=”li-yubi li-mainbdr main-c-before”]

[/list]

に対して、流動性と運用のバランスをとること

にあると思っています。

同じ境遇にいる方、これから将来を考えたい独身の方の参考になればうれしいです!

まずは、親自身のライフイベントに備えた貯金・資産運用について。

僕が貯金・資産運用に使っているのは、

[list class=”ol-circle li-mainbdr main-bc-before”]

[/list]

この3つです。

収入から生活に必要な額を引き、貯金に回せる金額を

・定期積立

・つみたてNISA

・iDeco

それぞれに分散させています。

もしかしたら、

「30代なら老後資金を準備するまで時間があるから、まとめた方が効率的では?」

このように考える方もいるかもしれませんね。

僕がベースとして持っているのは、「流動性と運用のバランスをとる」という考え方。

貯金全額を資産運用するのもリスクが高いですし、全額現金で貯めるのも物価上昇に対抗できないため、良くないと考えています。

言い換えると

「すぐ使える貯金と、少しリスクをとって増やす貯金」両方をしてバランスをとる。

ということですね。

なので、定期積立・つみたてNISA・iDeco、それぞれの特徴・メリットに応じて貯める目的を設定しています。

定期積立は、給料日に給与口座から引き落としされるように設定しています。

貯金といえば、「給料から余った金額を貯金」をイメージする人もいるかもしれませんが、余ったら貯金だと大抵の場合貯まりません。

最初から無いものとして、定期積立をしていくのがオススメです。

定期積立のメリットデメリットをまとめると、次の通り。

[box class=”box30″ title=”定期積立のメリット”]

・必要な時にすぐに引き出せる

・減ることがない

・確実に貯められる

[/box]

[box class=”box32″ title=”定期積立のデメリット”]

・ほぼ増えない

・物価上昇すると価値が下がる

[/box]

定期積立をする目的としては、「すぐに使えるお金を貯めておく」としています。

つみたてNISAは、2018年から始まった制度。

毎年40万円までの積立で、決められた投資信託で得た利益が非課税になります。

非課税期間は、購入から20年間。

2018年に購入したら、2037年まで非課税ということですね。

[box class=”box30″ title=”つみたてNISAのメリット”]

・利益が出る可能性がある

・ほったらかしで運用できる

[/box]

[box class=”box32″ title=”つみたてNISAのデメリット”]

・元本割れ(投資した金額よりへる)ことがある

・必要な時にすぐに現金化できない

[/box]

つみたてNISAは、「老後資金」「子供の教育費」2つの目的で使っています。

どちらにせよ、すぐには使わないお金ですね。

iDeco(イデコ)は、簡単にいうと自分で作る年金。

定期預金・投資信託などから商品を選択して、60歳以降に年金またはまとめて受け取りを選べます。

一般的な企業に勤めている会社員であれば、月額23,000円まで積立が可能。

[box class=”box30″ title=”iDeco(イデコ)のメリット”]

・運用益が非課税になる

・掛け金が全額所得控除対象で所得税・住民税の節税になる

・元本保証の商品も選べる

[/box]

[box class=”box32″ title=”iDeco(イデコ)のデメリット”]

・原則60歳まで引き出せない

[/box]

iDecoは、「老後資金」を作る目的で使っています。

選んでいる商品は、株式・債券・投資信託をバランス良く配分。

リスクを減らしつつも、運用益を狙っていくスタイルです。

次は、子供のライフイベントに備えた、貯金・資産運用について。

子供のライフイベントで、大きな出費が予想される地点は大きく分けて

[list class=”ol-circle li-mainbdr main-bc-before”]

[/list]

この2つがある、と考えて設計しています。

僕自身は必ずしも大学に行かなくても良い。と考えていますが、やはり選択肢は増やしてあげたいもの。

[prpsay img=”https://tsukuru-blog.com/wp-content/uploads/2018/08/s5zjPHym-2.png” name=”ノザワ”]あの時から貯めておけば、希望する大学に行かせてあげられたのに・・[/prpsay]

と後悔したくないですからね。

大学費用の捻出は、「児童手当」からおこなっています。

児童手当は中学3年生修了前までの期間、支給される制度のこと。

手続きしないともらえませんが、有名な制度なので受給している家庭も多いと思います。

3歳未満は月額15,000円、3歳から中学生までは月額10,000円。

合計で約200万円の支給を受けられます。

(ただし、所得による支給制限あり)

我が家では児童手当は使わず、こどもNISAで運用しています。

こどもNISAは、つみたてNISAと同じく投資信託などで得た運用益が非課税になる制度。

こどもNISAは原則18歳まで引き出せないので、ちょうど子供の大学入学頃に運用が終わる見込みですね。

「児童手当の振込口座」と「こどもNISAの引き落とし口座」を同じにして、完全自動化。

児童だけに。

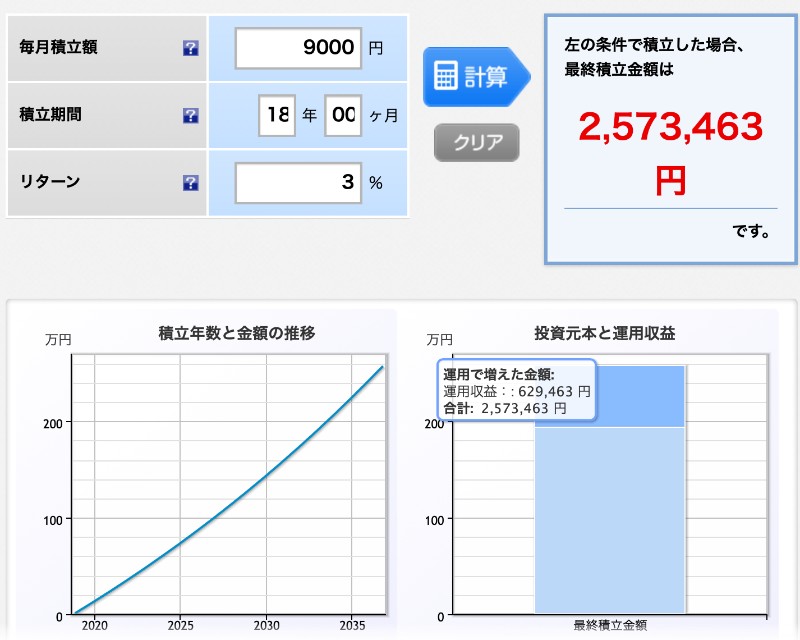

200万円を18年間運用するとしたら、1ヶ月あたり約9,259円の積立。

キリが悪いので9,000円積立・年率3%でシミュレーションすると・・。

約257万円となりました。

国公立大学の4年間学費平均はおよそ250万円前後ですから、4年間の学費はカバーできる計算。

私立へ行きたいと言った場合は、積み立てNISAから補填する予定です。

ただし、注意したいことが1つあります。

それは、児童手当がいつ打ち切りになるか分からないため頼り切るのは危険。ということ。

いつ打ち切られても良いように、

・不足した分はどうするか?

・奨学金を使うか使わないか

・奨学金以外にも方法はないか

など、リサーチと早めの計画を忘れないようにしていくことが大切です!

FX、デリバティブ、先物取引、株、など、ギャンブル性の高い金融商品で教育資金などの資産運用をするのは、向いていないと考えています。

あくまで「大幅に目減りしても良い資金」でやる。

貯め始めるのが遅かった人ほど、

「このままじゃ間に合わない!」

と思い、一発逆転を狙おうと考えるかもしれませんが、マジでやめましょう。

世の中には、FX、デリバティブ、先物取引、株などで儲けている人も確かにいます。

でもそういう人は間違いなく、安定的な資産運用もしています。

・大きなリスクをとっても良い資金

・リスクをとってはいけない資金

この2つは、しっかりと分けるのがオススメです。

・親自身のライフイベント

・子供のライフイベント

に備えるには、できるだけ早い段階から準備しておくのが有効です。

とはいえ、

何から始めたらいいのか、どんなことを知っておけばいいのか分からない。

という人のために、子供の教育費・ライフプランに応じた資金準備について学べる本を紹介します。

ちなみに、どちらの本も

Amazonの本読み放題サービス「kindle unlimited(キンドル アンリミテッド)で読めますよ。

初めて利用する方は、30日無料体験で読めます。

体験終了後もたった980円で12万冊以上の本が読み放題になるので、ぜひこの機会に使ってみると良いですよ!

親のライフプランに関するオススメ本はこちらの記事でも紹介しています。

[kanren id=”7365″ target=”_blank”]

今回紹介した方法に賛否両論あると思います。

・教育資金はもっと安定的でリスクの少ない商品で運用すべき

・30代であれば、リスクを取っても良い

などなど。

全額定期積立が良いと考える人もいるでしょう。

大事なのは、自分で考えて自分で根拠を決めて方法を決めること。

少しでも、あなたの資産運用の参考になればうれしいです!

以上、「僕が思う30代子育て共働きサラリーマンの貯金・資産運用構想」という記事でした。

ではでは。

[box class=”box28″ title=”まとめへ戻る”]

共働きの家計で資産運用をしていきたい人のためのまとめ

[/box]