セールで買いすぎる!と悩む人が損しないために知るべき、3つの「買わせる仕掛け」

Kensuke Nozawa(野沢 謙介)

トオタン!遠回りこそが最短の道

という疑問に答えます!

僕も子供が生まれてから保険代を節約するためにお金の勉強を初めて、世帯で年間55万円ほど保険代を節約しました。

保険代を見直すとき最も大事なのは、「保険の掛け方・考え方」をもつこと。

そうすれば、不要な保険に加入してしまうことや、保険かけすぎてしまうことも防げます。

「自分で節約できるところは自分でやって、保険のプロにも相談したい!」

という人の参考になればうれしいです。

万が一、自分が亡くなったときに生活できなくなるかもしれないし、働けなくなるかもしれない。

保険があると、病気になったり事故にあった時でもお金の心配をせずに済みますよね。

でも、あらゆる不安に備えて保険に入っていてお金を使いすぎていたら、本末転倒です。

じゃあ、保険のプロに相談するか。と思うかもしれませんが、ちょっと待ってください!

プロに相談しても、すすめられた保険にハイハイと加入していたら同じことです。

そこで大切になるのが、「保険の掛け方・考え方」をもつこと。

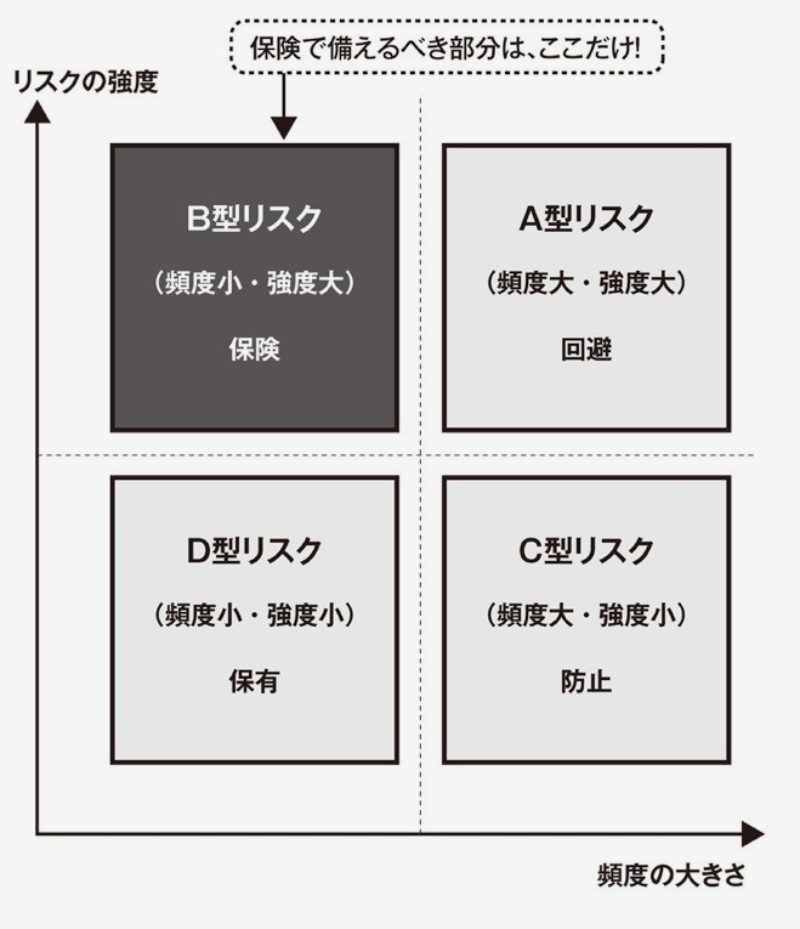

具体的にいうと、保険をかけるところ・かけないところの基準(リスクマネジメント)を身につけるということです。

保険が必要になりそうなリスクを分類すると、このようになります。

いわゆる当たり前の幸せを愚直に追い求めてしまうと、30歳サラリーマンは年収1000万円でも破産します。より引用

保険が必要か検討するのは、左上の「B型リスク」だけ。

くわしくはこちらの記事でまとめています。

[kanren id=”7635″ target=”_blank”]

「生命保険は複雑でよく分からない・・・」

という人でも、比較がカンタンでほぼ確実に節約できるのが「火災保険」。

持ち家だけじゃなく、賃貸も節約可能です。

火災保険って、賃貸契約した時に加入した保険そのままになっている人がほとんどじゃないでしょうか?

僕も賃貸契約したときのまま同じ保険に入っていましたが、

「補償額はアップして年間保険料は半額以下」

の保険に切り替えました。

具体的にいうと、年間10,000円から年間4,250円ですね。

たかが5,000円ちょっと。と思うかもしれません。

ですが、火災保険はずっと入り続けるもの。

しかも補償額がアップして、保険料も安くなるなら安くしたいですよね。

くわしくはこちらの記事でまとめています。

[kanren id=”1705″ target=”_blank”]

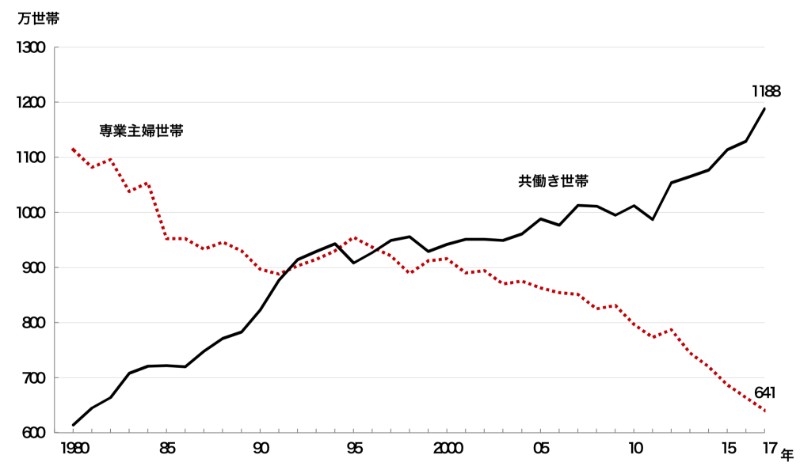

結婚してからも夫婦ともに働く共働きの家庭が増えてきましたよね。

厚生労働省のデータをみても、

共働き世帯は全体の約64%と圧倒的に共働き世帯が多くなってます。

共働きだと収入が2つあり家庭全体の収入も増えて安定するため、共働きを選択する家庭も多いのかもしれません。

ところが、世帯収入が多いことに安心して、ついつい浪費してしまう…なんて経験ありませんか?

もしもに備えて入っている保険も同じ。

今入っている保険、本当に必要な補償ですか?

万が一、夫婦どちらかが亡くなったときの生活費を保険だけでカバーしようとしていませんか?

「でも、難しくて自分たちに必要な保険がよくわからない・・・。」

という人におすすめなのが、お金のプロ「ファイナンシャルプランナー」に相談すること。

僕が実際に相談した体験談をこちらの記事でまとめています。

[kanren id=”1686″ target=”_blank”]

あなたの家庭で夫婦どちらか、もしくはおふたりが会社員でなくフリーランスなら国民健康保険に加入しているかと思います。

ただ、国民健康保険って保険料が高いですよね。

僕も1年ほどフリーランスをしていたので分かります。

そこでおすすめなのが「国民健康保険組合」。

国民健康保険組合に加盟している団体のうち「文芸美術国民健康保険組合」では、

[list class=”li-check li-mainbdr main-c-before”]

[/list]

などの「文芸、美術及び著作活動に従事している人」が加盟できます。

健康保険料は収入に関係なく月額19,600円。

対して国民健康保険の保険料は、

・東京都杉並区在住

・39歳以下

・事業所得500万円

という場合、保険料概算は1か月あたり 38,283円。

https://5kuho.com/keisan/より

[alert title=”注意”]あくまで参考にしていただくための概算です。条件により変動する場合もあります。[/alert]

約半額になりますね。

僕もずいぶんと保険料の安さに助けられました。

くわしくはこちらの記事でまとめています。

[kanren id=”614″ target=”_blank”]