僕が思う30代子育て共働きサラリーマンの貯金・資産運用構想

Kensuke Nozawa(野沢 謙介)

トオタン!遠回りこそが最短の道

保険料を下げて家計節約をしたいです。

今よりも安くなっても保証が変わらない、そんな賃貸の火災保険はありませんか?

という疑問に答えます。

こんにちは、節約大好き野沢 謙介(@thundergirl6063)です。

賃貸契約時に必ず入る保険が「火災保険」。

不動産屋さんに言われるがまま、毎年1万~2万円を払っている人がほとんどじゃないでしょうか?

それ、不動産屋さんが提示する保険じゃなくてもいいんです。

[prpsay img=”https://tsukuru-blog.com/wp-content/uploads/2018/08/KTKHVsTz.png” name=”ノザワ”]賃貸の火災保険も自分で選べるんですよ![/prpsay]

今回は、僕が入っていた火災保険と見直したポイント・加入した保険を紹介します。

もし、他の保険を契約したばっかりでも大丈夫!。

途中切り替えも可能ですよ。

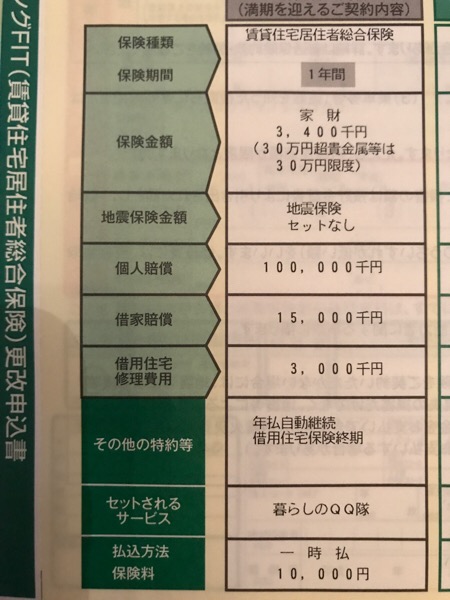

まずは賃貸におすすめの火災保険を2つ紹介します。どちらの保険も、年間4,000円程度。

日新火災「お部屋を借りるときの保険」

全労済「住まいる共済」

今回は、全労済「住まいる共済」に決めました。

決め手は、保険料を半分以下に抑えて補償額がアップした点です!

保険料は年間10,000円から年間4,250円になりました。

* 家財保険 340万円

* 個人賠償責任保険 1億円

* 借家人賠償責任保険 1500万円

* 家財保険 340万円→500万円(アップ!)

* 個人賠償責任保険 1億円→なし

* 借家人賠償責任保険 1,500万円→2,000万円(アップ!)

個人賠償責任保険がなくなっていますが、別の保険に同額の補償があったため、外しました。

「下げられる固定費は出来るだけ下げたい」という方にオススメ。

火災保険は1年契約が基本。

一方。賃貸契約は2年契約が基本。

今の火災保険の保険料が1万円だとしたら、賃貸契約2年で火災保険料は2万円かかるわけです。

これを保険料4,000円の火災保険に変えたら、年間6,000円、4年で24,000円が節約できます。

しかも、補償額はアップして、もしものとき大家さんへの補償額は大きく。

火災保険の切り替えは確実に節約できるので、オススメです。

火災保険は、次の3つの補償に分かれています。

各保険会社によって何が違うのかというと、「この3つの補償される金額が高い低いか」の違い。

では、これら3つが何のための保険なのか?

家財保険は「自分のため」の保険です。

火事でテレビや冷蔵庫やその他諸々が燃えてしまったとき、買い直すための保険。と考えると良いでしょう。

個人賠償責任保険は「他人のため」の保険です。

自分の家が火元で、隣の部屋や隣家に燃え移って損害を与えてしまったとき。

賠償責任のための保険です。

また、自転車で人にぶつかって怪我をさせてしまった。というときにも使えます。

要は、自分が原因で他人に損害を与えたときに使える保険ですね。

借家人賠償責任保険は「大家さんのため」の保険。

賃貸契約では原状回復(わかりやすく言うと元に戻す)責任があるため、火事になってしまった時に建物を修復する費用にあてられます。

火災保険に限らず、保険はオプションで儲ける商売です。

あれこれ理由をつけて「この補償もあった方が安心ですよ」「水害のときの補償もどうですか?」とすすめてきます。

確かにあれば安心でしょうが、5階の部屋に水害補償いりますか?大人2人幼児1人暮らしで500万円の家財保険が本当に必要ですか?

[prpsay img=”https://tsukuru-blog.com/wp-content/uploads/2018/08/KTKHVsTz.png” name=”ノザワ”]自分たちに必要な補償額を考えて、無駄な保険料を減らすことがポイントです[/prpsay]

契約時に加入して、なんとなく更新しがちな火災保険。

同じ補償額でも保険料が安く保険があるかもしれませんよ。

思い立った時が切り替えどき。

ムダを省いて、節約してみませんか?

以上、野沢 謙介(@thundergirl6063)でした。

ではでは。

[box class=”box28″ title=”共働きの保険節約まとめトップへ戻る”]

共働き家計の保険代を節約する方法まとめ

[/box]

![[実体験]夫婦ケンカになる、やってはいけない節約術!](https://tsukuru-blog.com/wp-content/uploads/2018/09/bad-setsuyaku1.png)